News

1H 2025: Analisi Strategica Moda & Lusso | MyFashionManager

1H 2025: La Moda e il Lusso al Banco di Prova

Un’analisi strategica a cura di MyFashionManager.com

Premessa

Già nel 2H 2023, molti marchi hanno subito un calo dei ricavi a causa dell’incertezza economica e geopolitica e dell’aumento dei prezzi post pandemia.

Il 2024, atteso come anno di ripartenza, si è rivelato un anno di forte e prolungata crisi per la somma di diversi fattori.

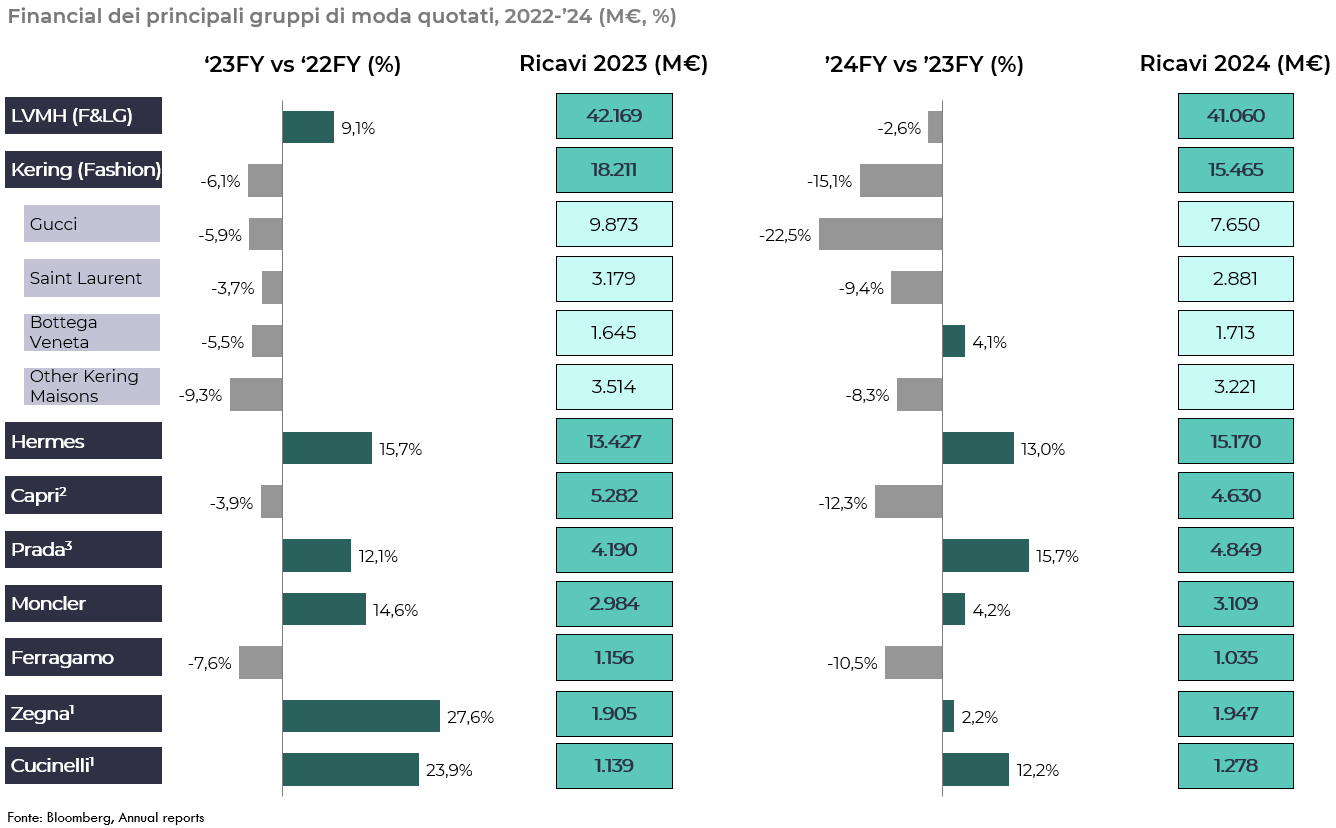

Per la prima volta dal periodo pandemico, colossi quali LVMH e Kering hanno mostrato contrazioni rilevanti dei ricavi, con il secondo particolarmente impattato dalla performance estremamente negativa di Gucci.

Gruppo Prada, Hermes e Cucinelli gli unici in grado di continuare a crescere a doppia cifra, complici l’heritage ed il posizionamento coerente nel corso del tempo.

Il 2025 ha portato nuove turbolenze: instabilità geopolitica, politiche protezionistiche, inflazione persistente e un consumatore sempre più selettivo e polarizzato.

In questo scenario, brand e professionisti sono chiamati a ripensare strutture, strategie e competenze. Di seguito una disamina approfondita dei trend emersi nel 1H 2025.

1. Performance di Mercato: Crescita solo per Pochi

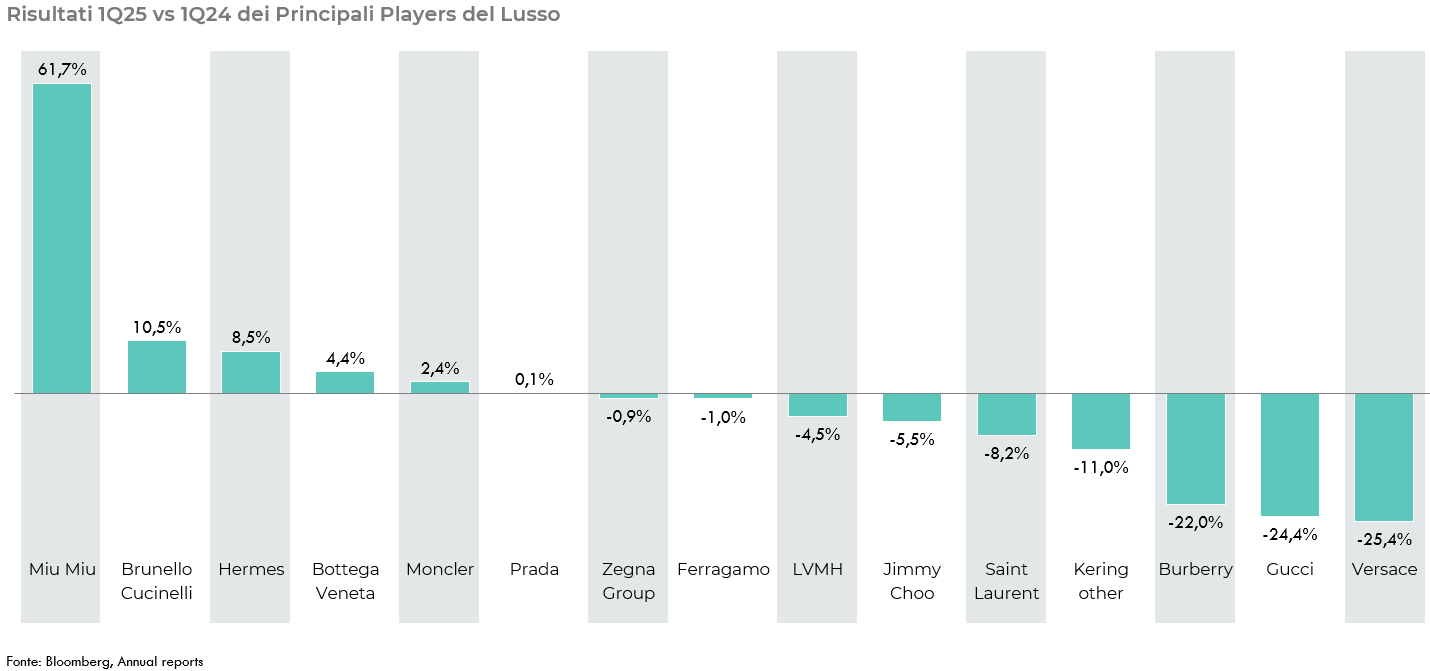

Il primo semestre ha confermato una dinamica già evidente nel 2024: la crescita è rimasta appannaggio di pochi marchi. Solo Miu Miu, Brunello Cucinelli, Hermès, Bottega Veneta, Moncler e Prada hanno mantenuto risultati positivi o stabili, grazie a una forte identità di brand in linea con la tendenza del “quiet luxury”. LVMH ha registrato un nuovo rallentamento, mostrando minore resilienza rispetto al difficile contesto di mercato. Gucci e Versace emergono come “worst performer” e si trovano a ripensare le proprie strategie di posizionamento in seguito ai recenti cambiamenti (Direzione Creativa per l’uno e Proprietà per l’altro).

Motivazioni principali: polarizzazione del potere d’acquisto, ritorno a logiche di heritage e artigianalità, crescita del “quiet luxury” rispetto al logo-driven.

Conseguenze:

- Processo di rinnovamento dei vertici aziendali con un avvicendamento delle posizioni manageriali e stilistiche che sta determinando una situazione di incertezza

- Maggiore attenzione ai costi e pressione sulla filiera produttiva

2. Dazi, Sanzioni e Nuove Barriere: Ritorno al Regionalismo

Le nuove politiche tariffarie introdotte tra Stati Uniti, Europa e Cina (dazi incrementali fino al 35% su abbigliamento e calzature) stanno riscrivendo la mappa delle supply chain.

Impatti diretti:

- Margini contratti fino a -5/6 punti percentuali in brand fortemente export-driven.

- Aumento della domanda per profili di Trade Compliance, European Sourcing Manager e Pricing Analyst.

- Accelerazione del reshoring in Europa dell’Est e Nord Africa (vedi movimento produttivo su Romania, Tunisia, Turchia).

Case Study:

Un brand premium francese ha spostato il 40% della produzione da Shenzhen a Casablanca in 6 mesi, abbattendo i tempi doganali e proteggendosi da possibili escalation sui dazi USA.

3. Il Nuovo Consumatore: Più Esigente, Meno Impulsivo

È in corso una polarizzazione della disponibilità di spesa, con le fasce alte di reddito che hanno visto un incremento della propria disponibilità economica e quelle più basse una diminuzione

La base dei consumatori dei beni di lusso si è ristretta (si stima di c. 50M di individui) anche a causa di aumenti di prezzo non sempre “giustificabili” e alla tendenza a preferire il consumo di esperienze vs beni

I consumatori Affluent hanno parzialmente reindirizzato gli acquisti verso fasce prezzo più basse, creando un’opportunità per i brand high premium

Trend chiave:

- Aumento dell’aspettativa di valore percepito: qualità, esclusività e narrazione sono essenziali.

- Calo dell’acquisto “status driven”, soprattutto in Europa e Nord America (-9% YOY).

- Crescita del segmento “quiet luxury” e pre-loved, con piattaforme come The RealReal e Vestiaire che registrano +18% YOY.

Cosa significa:

- I brand devono investire in formazione retail per vendere storie, non solo prodotti.

La Client Experience torna centrale, sia online che in boutique.

Profili richiesti: Client Experience Specialist, Retail Trainer, Brand Strategist, CRM Specialist

4. Il Digitale Post-Hype: E-commerce, Sì, ma Strategico

Il digitale non è più un “quick fix” ma un asset strategico da ottimizzare. Dopo una corsa all’e-commerce post-pandemia, il Q2 ha mostrato la maturazione di questo canale.

Key insights:

- Il traffico organico cala (-12%), ma il tasso di conversione sale (+9%) grazie a UX migliorata e marketing mirato.

- Le aziende stanno riducendo la dipendenza da paid media (+27% costi YOY) e investendo in CRM, dati first-party e contenuti localizzati.

- L’interesse verso app proprietarie e private shopping digitali è in aumento, specie nei mercati asiatici.

Profili richiesti: Digital Planner, Data Analyst, eCommerce Merchandiser con focus cross-border.

5. Il Ritorno della Finanza Operativa: Margini sotto Pressione

L’1H ha visto l’erosione dei margini EBITDA in quasi tutti i cluster, a causa di:

- Aumento costi logistici e assicurativi

- Volatilità valutaria (Yen e Renminbi)

- Ridotta leva operativa nei mercati saturi

I CFO reagiscono con:

- Controllo dei costi aggressivo (freeze assunzioni, riduzione showroom)

- Pricing strategies multi-country (prezzi localizzati, dinamici)

- Scenario planning: ogni decisione commerciale ora ha almeno 3-4 versioni simulate.

Profili richiesti: Financial Controller, Pricing Analyst, Margin Optimization Expert, Treasury Manager.

6. Talent Shift: Le Competenze Più Ricercate nel 1H 2025

L’instabilità del mercato sta ridisegnando la domanda di lavoro. I ruoli più richiesti nel 2025 includono:

- Supply Chain Strategist (reshoring + nearshoring)

- Export Compliance Officer (nuovi dazi)

- ESG Manager (nuove normative europee)

- Analyst Emerging Markets (ASEAN, LATAM, GCC)

- Digital Growth Hacker (eCommerce e DTC)

Nota importante: la domanda cresce per figure ibride, capaci di unire visione strategica e capacità operativa – professionisti formati in contesti internazionali, flessibili e pronti al cambiamento.

Conclusione: 2025 è un Anno di Ridefinizione

Il primo semestre ha messo in evidenza una verità: il lusso non è immune ai grandi shock globali. Il settore rimane resiliente ma deve evolversi rapidamente. I brand che sapranno trasformare l’incertezza in adattabilità, e investire in talento e strategia, consolideranno la leadership nei prossimi trimestri.

MyFashionManager.com continuerà a monitorare le evoluzioni del mercato e offrire insight concreti per aziende e professionisti.

📩 Per restare aggiornati iscriviti alla nostra newsletter o segui la pagina LinkedIn.